Видання CNBC разом із компанією Statista у липні 2024 року оприлюднили свій черговий список 250 найкращих fintech-компаній світу. Monobank, який є одним із найпопулярніших в Україні сервісів, торік вдруге потрапив до глобального рейтингу.

А ще 11 лютого 2025 року британська fintech-компанія Revolut вийшла на український ринок, користуючись банківською ліцензією в Євросоюзі свого литовського банку Revolut Bank UAB. Клієнти з України тепер можуть відкрити картки у 30 валютах, крім гривні. За даними Forbes Ukraine, український Нацбанк та Revolut розпочали регуляторний діалог про отримання компанією української банківської ліцензії.

Також президент найбільшого мобільного оператора країни "Київстар" Олександр Комаров у нещодавньому інтерв'ю "Економічній правді" розповів про поступове створення цифрового світу для користувачів: "Поки що це окремі елементи, і ми б хотіли, щоб їх кількість зростала. Подивимося, що ми можемо робити у фінтеху чи цифровій освіті". Він уточнив, що таки йдеться про платіжні системи. Схоже, що "Київстар" після придбання Uklon може націлитися на фінсервіс чи навіть банк.

Тож ми вирішили дізнатися, чим живе український fintech-сектор сьогодні, тому поговорили з представниками ринку про проблеми, тренди та інновації.

Огляд fintech-сектору

Спочатку варто пояснити, що fintech — це сектор, в якому працюють компанії, що використовують технології та інновації, щоб конкурувати з традиційними фінансовими організаціями — банками і посередниками на ринку фінансових послуг. До fintech-сектору себе відносять як численні технологічні стартапи, так і великі фінансові організації, які намагаються поліпшити і оптимізувати послуги.

Влітку 2024 року Українська асоціація фінтех та інноваційних компаній презентувала щорічне дослідження — каталог фінтех-компаній 2024, згідно із яким український fintech-ринок нараховує 256 компаній, загальна оцінка ринку сягає $1,2 млрд.

Ключові цифри українського фінтеху виглядають так:

▪️47% компаній працюють на міжнародному ринку;

▪️75% фінтех-компаній пройшли точку беззбитковості;

▪️79% компаній фінансуються виключно власними коштами;

▪️79% українських фінтех-компаній базуються у Києві;

▪️16% українських фінтех-компаній засновані жінками;

▪️60% фінтех-компаній мають представників у лавах ЗСУ.

Найпопулярнішою сферою діяльності серед fintech-компаній України незмінно є IT, на другому місці — платежі та грошові перекази, на третьому — споживче кредитування. Частка останніх зменшилася з 12% у 2023 році до 7% у 2024 році. Цікаво, що зменшилася частка і необанків — з 7% у 2023 році до 4% у 2024 році. За останні роки fintech-ринок втратив три необанки: Todobank, Neobank та Sportbank. Це свідчить про високі виклики і складнощі у веденні цього бізнесу в поточних умовах.

У сфері Regtech (регуляторні технології) і Legal Tech (поєднання юриспруденції та цифрових технологій) спостерігається зменшення частки з 7% до 6% і з 7% до 4% відповідно. Втім, вони залишаються актуальними напрямками, адже компанії продовжують шукати рішення для дотримання нормативних вимог і управління ризиками. А також у списку з'явилася така сфера, як fintech-інвестування.

Читайте також: Український Legal Tech — успішні кейси та вплив штучного інтелекту

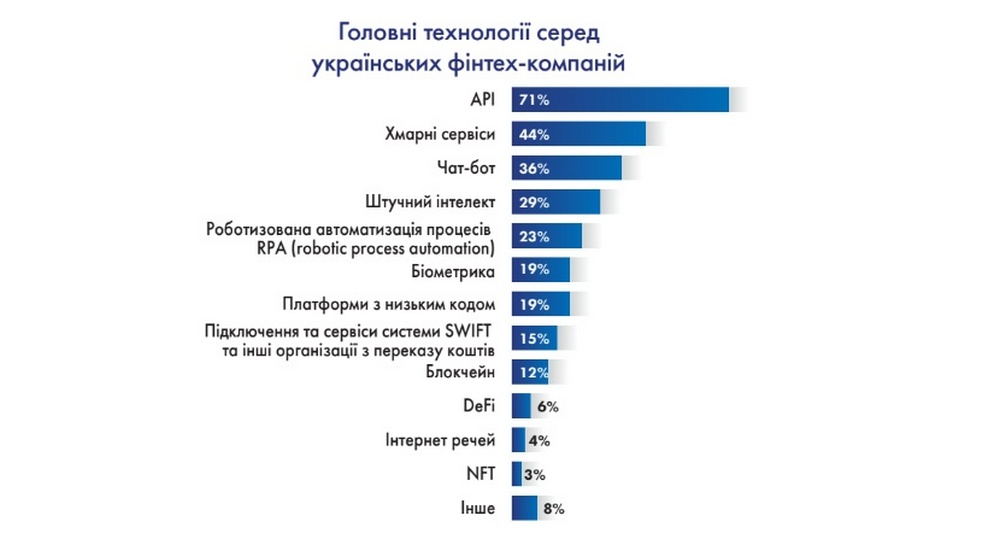

Ну і звісно 94% fintech-компаній вказали штучний інтелект як одну з перспективних технологій для українського ринку. Також головними технологіями серед українських fintech-компаній є API (application programming interface) — так вказали 71% опитаних; хмарні сервіси — 44% опитаних; чат-боти — 36%. Набирає обертів щодо використання і технологія блокчейн, 12% на противагу 4% у 2023 році.

У дослідженні також сказано, що після двох років повномасштабної війни, український fintech-сектор адаптувався, трансформувався і відновлюється. Це підтверджує позитивна динаміка зміни оцінки бізнесу. Протягом 2023 року, 57% опитаних представників ринку відмітили збільшення оцінки свого бізнесу, 2022 року таких компаній було лише 15%. Для 62% опитаних компаній збільшився і обсяг бізнесу протягом 2023 року, на противагу 7% 2022 року, що також свідчить про досить швидкий темп відновлення українського fintech-ринку.

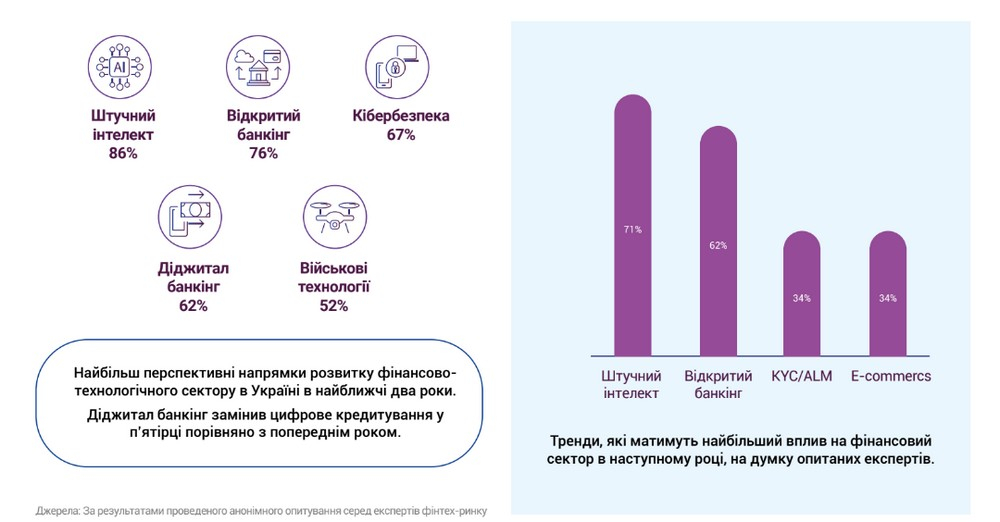

Перед початком 2025 року Українська асоціація фінтех та інноваційних компаній опублікувала ще одне дослідження — найактуальніших трендів, на які слід очікувати у найближчому майбутньому. Так, спеціалісти вважають, що штучний інтелект, відкритий банкінг та кібербезпека є найбільш перспективними напрямками розвитку фінансово-технологічного сектору в Україні в найближчі два роки. Також у п'ятірку трендів входять діджитал банкінг, який замінив цифрове кредитування у порівнянні з попереднім роком, та військові технології.

Як і торік, війна є основним бар’єром на шляху подальшого розвитку fintech-сектору в Україні — таку відповідь дали 67% опитаних експертів. А ще дуже актуальним питанням є відтік кадрів за кордон — 62% опитаних. Законодавчі обмеження і політико-економічна нестабільність як бар’єри на шляху розвитку зазначили по 48% опитаних фахівців, а брак фінансування — 38%. Щодо того, що може дати поштовх розвитку сектору в Україні, то тут опитані назвали закінчення війни та запуск екосистем з використанням Open API та відкритого банкінгу.

Читайте також: Все більше банків та фінтех-компаній хочуть мати власні стейблкоїни

Щодо світових тенденцій, то згідно з останнім звітом KPMG Pulse of Fintech за ІІ півріччя 2024 року, світові інвестиції у fintech-сектор торік досягли лише $95,6 млрд, що є найнижчим показником за останні сім років. Для порівняння у 2023 році обсяг інвестицій становив $119,8 млрд. Причинами спаду стали макроекономічні виклики, геополітичні конфлікти, глобальна невизначеність, зумовлена виборами у ключових юрисдикціях, а також занепокоєння щодо оцінок та відсутності виходів з ринку.

"Якщо тенденції на глобальному інвестиційному ринку є показовими, то штучний інтелект може стати "сплячим гігантом" для фінтех-інвестицій. Попри обережність, інтерес до ШІ, генеративного ШІ, агентного ШІ та автоматизації стрімко зростає, і вже найближчого року регтех-рішення на основі ШІ можуть привернути найбільше уваги інвесторів. В Україні 94% компаній розглядають впровадження ШІ як ключовий напрям розвитку, а хмарні сервіси для інтеграції ПЗ та спільної роботи знаходяться у фокусі 71% підприємств. У цьому контексті ШІ не лише трансформує фінансові ринки світу, а й стає стратегічним пріоритетом для українського бізнесу, визначаючи нові можливості для інвестицій і цифрової стійкості", — заявив партнер, керівник галузевої практики фінансових послуг KPMG в Україні Юрій Федорів.

Доходи ж світового фінтеху продовжували зростати стабільними темпами — 14% за останні два роки в цілому, і 21%, якщо не враховувати криптовалюти та фінтехи, орієнтовані на Китай. Зростання протягом дворічного періоду, що охоплює 2022 і 2023 роки, насправді добре порівнюється з 29% з 2019 по 2023 рік.

Fintech у 2025 році: український погляд

CEO RozetkaPay Олександр Лапко розповів нам про те, що компанія нещодавно запустила продукт "Оплатити частинами від Rozetka" та планує і далі розвивати сервіс онлайн-кредитування. "Я впевнений, що воно (кредитування) має бути таким же простим та доступним, як і в офлайні. А також не бути прив’язаним до картки якогось конкретного банку. В усьому світі люди активно купують за допомогою сервіса BNPL (buy now pay later), оплачуючи товар вже після отримання. Онлайн-кредитування без першого внеску може стати таким же популярним сервісом в Україні, давши людям можливість купувати частіше. Зараз ми також працюємо над сторінкою швидкої оплати (Express Checkout), де в кілька кліків можна оформити покупку. За нашими даними, це збільшує конверсію в успішну покупку на 20%. Тож такий інструмент допоможе малому та середньому бізнесу, який продає онлайн, заробляти більше", — пояснив топменеджер компанії RozetkaPay.

Також він повідав і про проблеми, які були викликані впливом війни. "Багато стадій ми пройшли, коли здавалося, що все дуже-дуже погано. Впровадження якихось рішень довелося відкласти, щось стало неактуальним. Впливає, звісно, і виснаження людей. З іншого боку, як там кажуть, в кризі потрібно бачити можливості. Проте це не завжди просто. Зараз такі можливості ми бачимо в онлайн-кредитуванні. Ключовим трендом, я вважаю, стануть миттєві платежі. Вже цього року такі платежі стануть обов'язковими для банків. Ми теж в них зацікавлені, бо це на 30-40% здешевить транзакцію та прискорить зарахування коштів. Попередньо кошти будуть зараховуватися за 10 секунд", — зазначив керівник платіжного сервісу.

За його словами, також продовжуватиме розвиватися і тренд на вбудовані фінанси (embedded finance). "Ми це бачимо в побудові єдиної екосистеми з сервісів, щоб запропонувати користувачу максимальну кількість послуг в одному застосунку. Тобто зробити, наприклад, в ньому і маркетплейс, і цифровий гаманець, програму лояльності і, звісно, можливість взяти кредит. Продавця це також торкнеться, бо в рамках такої екосистеми ми плануємо відкривати рахунки не тільки для покупців, а й для продавців. Таким чином на маркетплейсі в них буде кабінет, де вони зможуть повністю керувати фінансами. А ще ми готові до легалізації криптовалюти в Україні і з радістю підтримаємо її на своїх майданчиках. Однак, я думаю, що до кінця військового стану цього не станеться. Щодо блокчейну, то ми зараз спілкуємось з кількома компаніями, які будують свої проєкти на цій технології. З цього може вийти класне партнерство, тому що ми надаємо доступ одразу до потужної фінансової інфраструктури", — підсумував CEO RozetkaPay Олександр Лапко.

А ось директор з інновацій в NovaPay Олексій Рубан розповів нам, як у 2023 році компанія стала першою фінансовою компанією в Україні, яка отримала розширену ліцензію НБУ, що дозволила відкривати рахунки і випускати картки — українцям і бізнесу. "Маючи цей дозвіл, ми за 8 місяців створили власний платіжний застосунок — перший серед небанків на українському ринку. В додатку NovaPay можна здійснити всі звичні операції з грошима і трохи більше: сплатити по Україні за товари і послуги, переказати кошти (до речі, наші платежі зa IBAN — найшвидші і найлегші в Україні), оформити розстрочку і посилку в кредит, відкрити Кейс для зборів і накопичень, інвестувати у наші корпоративні облігації. Як бонус — отримати до 20% вигоди від оплати доставки чи комісії з післяплати", — відмітив Олексій Рубан.

За його словами, відкрити рахунки в застосунку можуть і підприємці, а також оформити отримання післяплати за свої товари на свій рахунок, відкривати довіреності для бухгалтерів, платити підрядникам. "І все це — за доволі вигідними тарифами. Зараз вже більше 600 000 клієнтів мають відкриті рахунки в NovaPay, із них близько 35 000 — підприємці. Цього року очікуємо запуск нових кредитних продуктів для українців і підприємців", — сказав директор з інновацій в NovaPay.

Він також зазначив, що через війну у fintech-секторі знизилися бюджети, які компанії планували спрямовувати на розвиток. "Тому, наприклад, деякі продукти, запуски з'являються не так швидко, як це спочатку планували. Всі дуже сконцентровані на підвищенні власної ефективності. Маємо також спільну з іншими сферами складність із пошуку і залучення фахівців — в фінтесі велику частину займає "tech", тому знайти класних айтівців, які б могли розробити, протестувати, запустити застосунок, приміром, — задача із зірочкою. Проте, деякі українські фінтехи, з одного боку, почали шукати шляхи для диверсифікації, а з іншого — пішли услід за частиною своїх українських клієнтів, тобто — рухатись в напрямку Європи", — Олексій Рубан.

На його думку, домінуючими трендами у майбутньому в fintech-секторі будуть:

"NovaPay — великий бізнес, який завжди працює у законодавчому полі, і до якого завжди прикута увага всіх регуляторів. Коли це буде легалізовано криптовалюти та будуть прийняті необхідні законодавчі акти, коли всім буде зрозуміло, як це працює, то звісно, ми будемо займатися криптоплатежами. Звісно, якщо і коли цього захочуть клієнти. Чому б в Україні в перспективі не стати одним з ключових гравців на ринку крипти, або Центробанку України — не стати законодавцем моди тут? Я бачу в цьому потенціал, але треба бути дуже зваженим. На мій погляд, зарано прогнозувати дати і формати запуску криптоплатежів", — підсумував Олексій Рубан.

За словами CEO українського сервісу платежів iPay.ua Євгена Веліканова, його компанія наразі активно працює над впровадженням нових технологій, що покращують зручність та безпеку фінансових операцій як для торговців, так і для платників. Основні fintech-інновації, над якими працюють в iPay.ua:

▪️в 2025 році планується запуск методу IBAN to IBAN платежів "Мій банк" — це метод, який дозволить торговцям інтегрувати платіжну кнопку "Мій банк" на свої платіжні сторінки або в застосунки, а в офлайн магазинах використовувати QR-коди для таких оплат; це дозволить приймати оплати за більш дешевими тарифами, ніж звичайні платіжні "карткові" методи;

▪️інтеграція з Open Banking — компанія активно готується до ери відкритого банкінгу в Україні для забезпечення персоналізованих, безпечних та зручніших для клієнтів фінансових сервісів;

▪️Click to Pay від Visa та MasterCard — технологія, що значно спрощує процес здійснення онлайн-платежів; вже скоро ця можливість з'явиться на сайті iPay.ua.

"Війна суттєво змінила фінансовий ринок України, зробивши цифрові фінансові сервіси необхідністю. Масова міграція населення та релокація бізнесів збільшили попит на швидкі P2P-платежі, особливо у сфері благодійності та волонтерських зборів. Водночас зросли труднощі з транскордонними переказами через регуляторні обмеження. Посилилися й кібератаки, що змусило fintech-компанії вдосконалювати системи безпеки та захисту даних. Війна змусила сектор жорсткіше контролювати операції, впроваджувати суворіші механізми ідентифікації користувачів, виявляти ризикові транзакції та посилювати боротьбу з відмиванням коштів. Попри виклики, війна також стимулювала інновації. Fintech-компанії активно адаптуються до нових реалій, розвиваючи гнучкі платіжні рішення, посилюючи механізми контролю та впроваджуючи ще ефективніші методи захисту даних", — відзначив Євген Веліканов.

На його думку, в Україні ключову роль у впровадженні fintech-інновацій відіграє регулятор, який активно вводить нові стандарти для безконтактних платежів та Open Banking. Це стимулює банки та фінансові сервіси, зокрема iPay.ua, адаптуватися до сучасних вимог та інтегрувати нові технології. "Така політика сприяє розширенню екосистеми цифрових платежів та відкриває можливості для впровадження персоналізованих фінансових послуг. У найближчому майбутньому фінсектор буде рухатися до максимального спрощення платежів, прозорості операцій та автоматизації сервісів через штучний інтелект. Ми прогнозуємо, що після виходу криптоіндустрії з "сірої зони" розпочнеться активна конкуренція між сервісами, що стимулюватиме зростання рівня зручності, безпеки та прозорості платежів. Легалізація дозволить бізнесу офіційно приймати платежі, залучати міжнародні інвестиції та створить передумови для інтеграції криптовалют у повсякденні фінансові операції", — підсумував CEO сервісу iPay.ua Євген Веліканов.

У фінансовому стартапі IN1 від колишньої топменеджерки Укрексімбанку Світлани Монастирської та серійного підприємця з досвідом у Volia та ICTV Олександра Великого нам повідали про фінтех-рішення, яке об’єднує крипто- і традиційні фінанси в єдиній екосистемі та впроваджує такі сервіси:

▪️мультивалютну картку IN1 — дає змогу оплачувати покупки в будь-якій точці світу; користувачі можуть розраховуватись як фіатом, так і криптовалютою напряму, без попередньої конвертації;

▪️криптогаманець IN1 — безпечне зберігання, миттєві перекази крипто активів через блокчейн; користувачі можуть купувати, обмінювати та використовувати криптовалюту для щоденних платежів без посередників;

▪️рахунки в євро та доларах — відкривають клієнтам IN1 доступ до міжнародної фінансової системи; це дає можливість отримувати та надсилати SEPA-платежі, оплачувати послуги та вести фінансову активність без обмежень;

▪️регульований статус — проєкт має VASP-ліцензію в Польщі, що гарантує безпеку і законність операцій.

Цікаво, що цей стартап у вересні 2024 року оголосив про залучення $6 млн інвестицій та про плани запустити "революційний" платіжний продукт. Тоді ж Forbes Ukraine писав, що фахівці на венчурному і банківському ринках, а також з фінтех-індустрії повідомляли, що нічого не чули про IN1 та його продукт.

На думку гендиректорки IN1 Світлани Монастирської, війна прискорила цифровізацію фінансових сервісів в Україні, а багато компаній швидко адаптувалися до нових реалій, тому відбулося — збільшення використання криптовалют; розвиток міжнародних fintech-рішень — українці почали активніше користуватися міжнародними платіжними платформами, наприклад IN1; сталися інновації у сфері цифрової ідентифікації — "Дія" стала прикладом, як можна швидко та безпечно верифікувати громадян. "Ми в IN1 вже зараз завершуємо інтеграцію з "Дія" для швидкого проходження верифікації в нашому сервісі", — заявила Монастирська.

За її словами, основні проблеми галузі наразі — це обмежений доступ до міжнародних фінансових послуг — деякі глобальні платформи блокують українців через регуляторні ризики; недостатня крипторегуляція — поки що ринок криптовалют не у всіх країнах регулюється, що створює ризики для інвесторів; кіберзагрози — війна призвела до сплеску кібератак, особливо на фінсервіси. Щодо трендів, то Монастирська вважає, що для України актуальним є розвиток "cashless-економіки", зростання попиту на крипторозрахунки, адаптація до воєнних реалій.

"Легалізація криптовалют в Україні дасть три ключові переваги: захист прав користувачів — чіткі правила допоможуть уникнути шахрайства та зроблять ринок більш прозорим; притік інвестицій — інституційні інвестори зможуть працювати з українськими криптопроєктами без побоювань; інтеграцію з глобальною фінансовою системою — це відкриє нові можливості для міжнародних компаній співпрацювати з українським бізнесом. У найближчих планах — розширення присутності IN1 на глобальному ринку. У 2024 році ми стартували в 35 країнах. В найближчих планах — вихід на ринки МЕНА та Азії", — підсумувала гендиректорка стартапу IN1.

Криптовалюта в Україні — коли легалізують ринок та що буде з податками

Олександр Соловей, гендиректор сервісу Finmap, який впроваджує фінансовий облік для бізнесу, розповів нам, що його компанія зараз розвиває інновації, спрямовані на автоматизацію та спрощення фінансового управління для підприємців: "Ми впроваджуємо штучний інтелект, який надає персоналізовані фінансові рекомендації, допомагає прогнозувати касові розриви, автоматично категоризує витрати та доходи, робить управління фінансами більш прозорим".

За його словами, ключовими викликами fintech-сектору сьогодні є обмежений доступ до фінансування, тимчасова міграція фінтех-талантів, порушення інфраструктури через військові дії. Разом з тим він також вважає, що війна прискорила цифровізацію бізнесу та фінансових сервісів, розвиток рішень для віддаленого управління фінансами, попит на fintech-рішення, що забезпечують стабільність і безпеку. "Блокчейн уже трансформує fintech, забезпечуючи швидкі та прозорі транзакції, нові сервіси для транскордонних платежів, безпечне управління цифровими активами. У наших планах на майбутнє — глибша інтеграція з банківськими системами, розширення аналітики фінансових ризиків, автоматизація складання фінансової звітності за міжнародними стандартами", — підсумував Олександр Соловей.